Os depósitos a prazo mantém competitividade – abril de 2024 com a inflação a cair mais depressa do que as taxas de juro.

Se é certo que desde que o Banco Central Europeu (BCE) anunciou que iria começar a descer, lentamente, as taxas de juro diretoras, os bancos a operar em Portugal começaram quase de imediato a descer as taxas de juro com que remuneram os depósitos a prazo – principalmente os de prazos mais longos – também é verdade que a taxa de inflação tem vindo a cair muito rapidamente.

Neste breve artigo, vamos fazer um ponto da situação sobre até que ponto os depósitos a prazo permitem anular ou não o efeito da perda de poder de comprar provocado pela inflação à data de fnais de abril de 2024.

Inflação continua em queda

Em abril de 2024, a variação média anual do índice de preços no consumidor caiu para os 2,6%. No mês anterior esta média anual era de 2,9%.

Note-se que não estamos a falar da inflação de abril de 2024 face a abril de 2023 (conhecida como inflação homóloga, essa foi de 2,2%) mas sim do “comboio” de taxas dos últimos 12 meses sobre o comboio de taxas dos 12 meses anteriores a esse.

Esta variação média anual diz-nos como têm evoluído os preços, em média, ao longo do ano e são uma boa referência para comparar com as taxas de juro que se podem obter nos depósitos.

Depósitos a prazo mantém competitividade – abril de 2024

É certo que estamos a comparar inflação registada até aqui com o rendimento a obter num depósito a partir daqui mas é uma comparação razoável ainda que não muito precisa.

O que sabemos é que temos os preços no consumo a desacelerar rapidamente (2,6% ao ano em abril de 2024).

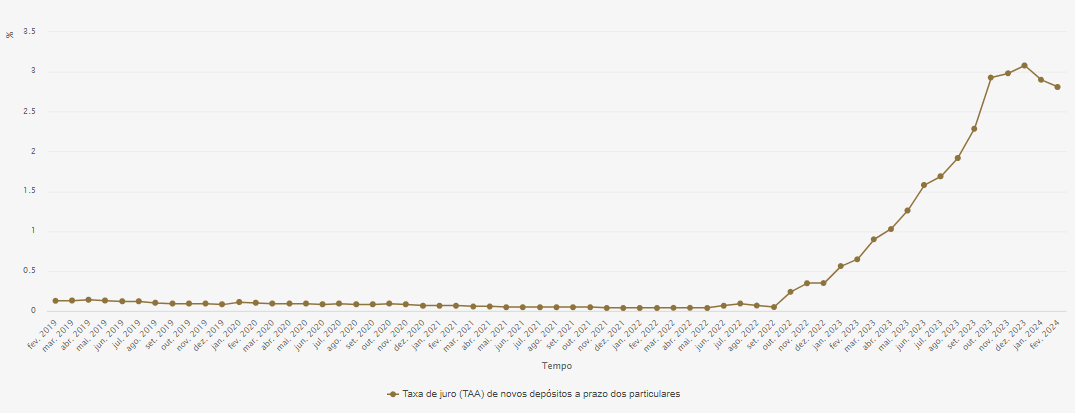

E sabemos também que, segundo os dados mais recentes (fevereiro de 2024), a taxa de juro média dos depósitos a prazo em Portugal, foi de 2,81% (antes de descontarmos o IRS e Selo).

Em rigor, esta taxa chama-se: Taxa de juro acordada anualizada (TAA) de novos depósitos a prazo dos particulares (famílias e instituições sem fim lucrativo ao serviço das famílias) residentes na área euro e emigrantes portugueses fora da área euro, junto de bancos (outras instituições financeiras monetárias).

Esta taxa, atingiu o seu máximo em dezembro de 2023, nos 3,08% tendo começado a descer em janeiro de 2024. A queda deverá continuar nos próximos meses até termos uma estabilização da política monetária do BCE o que pode demorar alguns anos.

Estão então os depóstios a prazo menos competitivos?

Em dezembro de 2023, quando a TAA atingiu o seu máximo de 3,08%, a taxa de variação média anual dos preços foi de 4,3%.

Apesar do desfasamento mensal das taxas dso depósitos entre fevereiro de 2024 (TAA de 2,81%) e os dados mais recentes da inflação média anual (2,6% em abril de 2024) não nos darem uma comparação direta, parece muito provável que a inflação esteja a cair mais rapidamente do que a taxa de juro anualizada para novos depósitos.

A conclusão melhor informada aponta para que o desfasamento entre a inflação e os juros, para já, esteja a diminuir e a dar mais garantias aos aforradores de que um depósito a prazo bem escolhido consegue dar luta à perda de poder de compra provocada pela inflação.

E se o depósito a prazo for mesmo bem escolhido e o aforrador até tiver uma inflação pessoal abaixo da patente no cabaz de preços no consumidor (uma menor exposição a combustíveis ajudaria), poderá inclusive adquirir algum poder de compra com o aforro.

Este é um tema recorrente a que voltaremos no futuro.